Стоимость банкротства в Москве с гарантией

Спишу ваши долги по новому Закону о банкротстве физических лиц 127 ФЗ или верну деньги

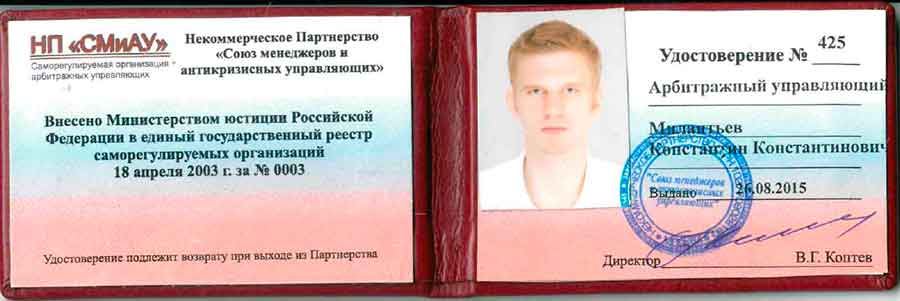

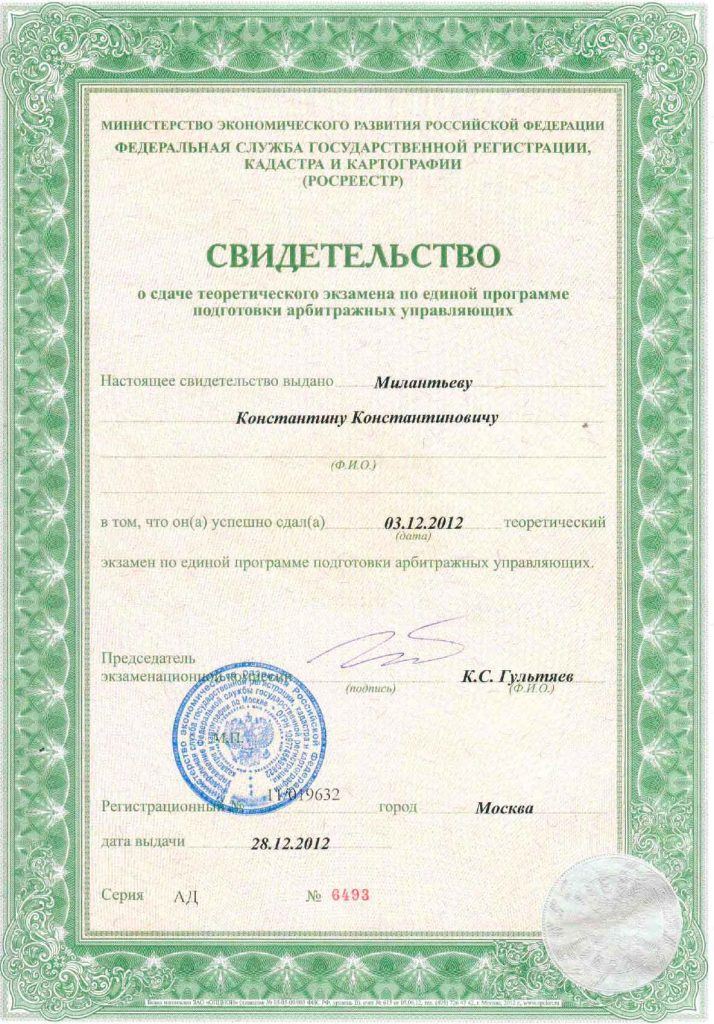

Арбитражный управляющий

- Цена — от 5 850р. в мес., срок — от 6 мес.

- Действующий арбитражный управляющий

- Гарантия списания долга закреплена в договоре

Константин Милантьев – основатель компании,

юридическая практика с 2009 года

Я оказываю юридическую помощь людям в сфере банкротства уже более 8 лет. И я помогу вам избавиться от долгов по кредитам и займам, пеней и по ним, задолженностей по ЖКХ и налогам. Я возьму на себя полное сопровождение процедуры оформления банкротства и общение с коллекторами и приставами.

Я увеличу ваши шансы списать долги без потерь:

- знаю нюансы работы арбитражного суда в Москве;

- я — действующий финансовый управляющий, а это — опыт, знание возможных сложностей и минимизация задержек дела;

- в большинстве дел мне удалось сохранить автомобиль и дачу в собственности владельца, если это позволяет Закон.

Документы и сертификаты

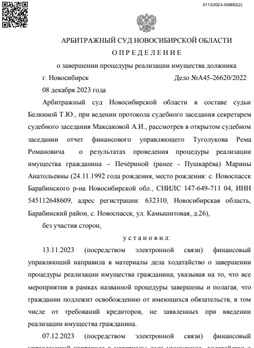

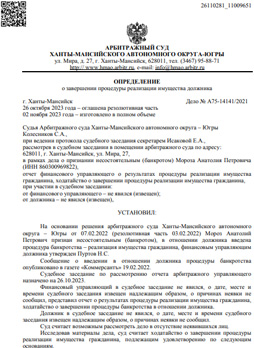

Успешная практика по списанию долгов в Москве

За время нашей работы мы списали в общей сложности более 1 миллиарда рублей долгов физических лиц. Ниже мы публикуем некоторые из них

Стоимость услуг

Выберите свободное время и запишитесь на бесплатную консультацию

осталось на этой неделе

Стоимость банкротства физических лиц в Москве

Ниже указана минимальная стоимость услуг, чтобы узнать цену для вашего случая,

запишитесь на консультацию к юристу.

Профессиональный юрист проанализирует вашу ситуцию, ответит на любые вопросы по вариантам списания долгов и взаимодействию с кредиторами

- Консультация возможна в любое удобное для вас время

- Длительность консультации — 20 минут

- В результате вы получите несколько вариантов списания долгов с точной стоимостью и графиком работ

Списание долгов под ключ. Подойдет тем, у кого долговая нагрузка более 300 тыс. ₽

В услугу входит:

- Сбор всех необходимых документов;

- Подготовка комплекта документов для арбитражного суда;

- Контроль за сопровождением процедуры финансовым управляющим;

Вы можете через суд получить реструктуризацию всех ваших долгов и погасить их с посильным платежом через 36 месяцев. Процедура подходит тем, у кого есть достаточно большой «белый» доход

В услугу входит:

- Совместно с вами составим график погашения долгов

- Подготовка необходимых документов для введения процедуры реструктуризации

- Юридическое сопровождение процедуры и представительство в Арбитражном суде

Какие долги спишутся

Профессионально решим ваши юридические вопросы

Получите бесплатную консультацию эксперта

прямо сейчас в удобном формате

Отзывы

За время нашей работы мы не проиграли ни одного дела. Ниже некоторые отзывы людей, которым мы помогли избавиться от долгов

Обращалась за банкротством. Накопилось много долгов, сначала был просто большой кредит в Сбербанке, но потом я набрала микрокредитов, которые отдавать не смогла. Просто брала в новой конторе микрозайм, чтобы погасить проценты по старым. Потом поняла, что я в ловушке, и нужно было срочно искать выход. Обратилась в компанию, мне помогли пройти банкротство. Все кредиторы включились в реестр, у меня частично забрали зарплату, но списали намного больше, все получилось! Я благодарна юристам Банкрот Консалт за помощь и поддержку!

Мне пришлось очень сложно, когда долги достигли и обогнали миллион рублей. Банки бесконечно звонили из-за просрочек, потом были коллекторы. Многие знакомые отвернулись, потому что начали за глаза меня считать пропащим человеком из-за кредитов. К счастью, не отвернулись мои родные и близкие люди и, как ни странно, юристы. Они мне очень помогли. Сначала консультацией, потом и делом. Подготовка документов заняла какое-то время, но я уже не переживала, потому что как только я обратилась к команде Константина, сразу же звонки прекратились. Мои защитники сделали все, чтобы оградить меня от лишних переживаний. Полностью освободиться от долгов удалось только в начале июня 2023 года.

Мне пришлось очень сложно, когда долги достигли и обогнали миллион рублей. Банки бесконечно звонили из-за просрочек, потом были коллекторы. Многие знакомые отвернулись, потому что начали за глаза меня считать пропащим человеком из-за кредитов. К счастью, не отвернулись мои родные и близкие люди и, как ни странно, юристы. Они мне очень помогли. Сначала консультацией, потом и делом. Подготовка документов заняла какое-то время, но я уже не переживала, потому что как только я обратилась к команде Константина, сразу же звонки прекратились. Мои защитники сделали все, чтобы оградить меня от лишних переживаний. Полностью освободиться от долгов удалось только в начале июня 2023 года.

У меня постепенно наращивалась задолженность, и в какой-то момент я перестала справляться с ней. Я брала кредиты, чтобы жить - нужно было покупать продукты, помочь родственникам, родителям. Денег ни на что не хватало. Я была очень рада, когда узнала, что долги можно просто списать. Команда Константина мне очень помогли в этой процедуре, мне не пришлось ни о чем волноваться, ни за что переживать. Все документы были подготовлены в срок, мне лишь говорили, что именно нужно; потом было первое заседание. Все прошло замечательно, легко и без тяжелых последствий. Я теперь всем своим знакомым говорю, что не нужно страдать от кредитов и отдавать последнее банкам, закон позволяет освободиться!

Я никогда не имел отношения к миру бизнеса, поэтому для меня весьма странно было в один день оказаться на грани банкротства. Жил как все, пытался крутиться, но эти кризисы, а потом еще и болезнь серьезно поменяли мои планы и финансовую ситуацию. В худшую сторону, конечно. Константин и его команда рассказали мне о банкротстве, предложили пройти его под ключ. Мне все подробно рассказали, что, куда и почему. Я понял, что это единственный вариант избавиться от всех кредитов и микрозаймов, поэтому быстро согласился. Не пожалел - все прошло так, как и обещали специалисты, очень большие молодцы. Суд освободил меня всего через 10 месяцев.

За несколько лет у меня накопилось больше 3,5 млн рублей долгов. Коллекторы постоянно обрывали телефон мне, а я не имел понятия, что мне с этим делать. Было тяжело. Морально в первую очередь. Родственникам моим тоже досталось из-за этих всех кредитов. Когда я прочитал, что есть такая возможность избавиться от долгов, я сначала в это не поверил, но решил позвонить и спросить. Сейчас понимаю, что принял тогда очень верное решение. Константин с командой очень помогли мне в этом деле, дали гарантии списания кредитов и подробно рассказали, как это будет проходить. В целом я доволен результатами и тем, что получилось по итогу.

Для меня стало большой проблемой найти финансового управляющего, чтобы избавиться от своих долгов. Те, кого я находила, были либо заняты, либо отказывались работать без хорошей дополнительной оплаты с моей стороны. Я очень рада, что наткнулась по рекомендации на Константина, его команда мне сразу подробно расписала, чем они будут заниматься и цена тоже понравилась. Забегая наперед, скажу, что договоренности с их стороны были соблюдены на 100%. Все, что мне обещали, было исполнено. Финансовый управляющий весьма хорошо вел мою процедуру, юристы помогали, у меня вообще нет никаких претензий, я довольна.

Мое банкротство длилось около 2 лет, но я не имел завышенных ожиданий. Сумма долгов была слишком большой, я уже и не надеялся, что мне вообще удастся от них избавиться. В итоге мне без проблем списали 5 миллионов с плюсом. Благодарен Константину, его помощникам, очень грамотные люди, предоставляют клиентам мощную поддержку от начала и до конца. Конечно, это не всегда было просто, да и кредиторы пытались добиться переноса или вообще оставления моих долгов. Но юристы сделали все, чтобы этого не допустить и спасти меня. Это очень хорошо, что есть такая поддержка, такая помощь, надежда для таких людей, как я!

У меня набралось кредитов и займов на 1,5 млн рублей. Я помню, как перед банкротством плакала, пыталась перезанять у всех друзей и знакомых, искала эти деньги где только это было возможно. Юристы в процессе консультации мне сказали очень хорошую фразу: зачем кормить банки, если самому нечего есть? Я поняла, насколько мы, должники, не знаем своих прав и не понимаем реальности. Выпутаться из этой ямы можно только благодаря профессиональной поддержке. Я ее получила сполна, мне сделали банкротство под ключ. Я не пожалела, что решилась на это дело - в итоге все прошло как по маслу, уже примерно через год я была свободна, и как мой муж говорит - вышла в 0.

Я вот всю жизнь старалась жить честно и по совести, не набирать долгов и не быть никому должной, но не получилось, к сожалению. Из-за кризисов потеряла работу, не смогла рассчитываться по кредитам. А банкам же не объяснишь ничего…. Они даже слышать не хотят о проблемах своих заемщиков. Пришлось банкротиться. Рада, что пошла в суд. В итоге я не потеряла свою квартиру, свое нажитое имущество. Ребята-юристы защитили меня, помогли все исключить. Понравилось, что на любом этапе, что бы ни случилось, я всегда могла обратиться к ним за разъяснениями, это уже входило в стоимость. Рекомендую их поддержку всем!

Хотелось бы поделиться своими проблемами. Списание долгов заняло до 1,5 лет, если брать период от начала моего обращения к юристам, но оно того стоило. Набрал по глупости кредитов и микрозаймов, а вот отдавать уже было тяжело, постоянно росли проценты и другие начисления, давили кредиторы. Брать с меня особо было нечего, и это особенно злило моих коллекторов. Я позвонил в один день менеджерам команды Константина и получил хорошие инструкции по поводу того, как с ними вести диалог. Ну и через неделю сам пошел к ним за банкротством. Хотя процедура была долгой, в итоге мне все списали, подчистую. Очень благодарен за все.

Ох, мое дело оказалось непростым, потому что в составе кредиторов оказалось коллекторское агентство, которое все время пыталось ставить палки в колеса. Суд был вынужден продлевать процедуру реализации имущества и постоянно отвечать на неадекватные запросы кредитора. Коллекторы пытались даже придраться к договору с юридической командой Константина, и поэтому специалистам пришлось не на шутку бороться в моем деле. Но все же, через 22 месяца нам удалось добиться успеха, мои долги полностью списали. Я с самого начала получила гарантии по договору, поэтому была уверена, что все закончится хорошо. Так оно и произошло.

Я обратилась к команде Константина по рекомендациям, мне говорили, что это очень опытные и хорошие юристы. Мы консультировались, я получила анализ по моему делу, меня честно предупредили обо всех возможных рисках. Потом был подписан договор, и началась процедура банкротства. В целом длилось все это больше года, но я уже была проинформирована, как работает судебное банкротство. Я после развода получила большие проблемы с банками, поэтому у меня не оставалось другого выхода. В результате суд освободил меня от просроченных долгов, их попросту не осталось. Спасибо большое, ваши рекомендации соответствуют реальности!

Я запуталась в банках и в своих кредиторах вообще. В какой-то момент я перестала понимать, кому и сколько платить, их было очень много. За банкротством решила обратиться, когда все стало вконец плохо, когда реально уже на телефон ставили спамные программы и когда звонками стали терроризировать уже моих близких. У меня отобрали покой. Юристы сразу меня успокоили и подробно рассказали, как будет проходить списание долгов. Я им поверила, подписали договор. Поначалу боялась, но потом поняла, что таких как я, очень много. Да и было видно по поведению кредиторов, что им это уже не впервой. Имущества у меня особо не было, поэтому ничего в процедуре не забрали. Все прошло очень хорошо!

Частые вопросы

Гражданин, проходящий банкротство вправе действовать через представителя. Им может быть юрист или адвокат. В доверенности будут описаны полномочия на ведение дела – сбор, подписание и подача документов, представление интересов во всех процедурах, подача жалоб и т.д.

Помощь юриста будет важна и при подготовке к банкротству. В частности, специалист разъяснит и оценит риски для должника, проверит признаки несостоятельности. Это дает возможность пройти банкротство максимально безболезненно и без отказа в списании долгов.

Представителем в арбитражных делах может быть юрист, имеющий профильное высшее образование. Также рекомендуем обратить внимание:

- на перечень услуг по банкротству, которые предлагает специалист;

- на наличие опыта ведения подобных дел, так как у них очень много нюансов;

- на стоимость услуг за оформление банкротства, порядок расчетов.

Многие важные моменты будут разъяснены уже на предварительной консультации. Например, юрист оценит основания для подачи на банкротство, определит перечень необходимых документов.

Сама процедура внесудебного банкротства в МФЦ бесплатная для должника, не предусматривает оплаты пошлины, иных сборов. Если должник обратился за помощью к юристу, то в состав расходов может входить:

- консультационная поддержка;

- сбор справок и иных документов, которые нужно представить в МФЦ;

- заполнение заявления о банкротстве, приложений к нему.

Самый важный момент – правильное заполнение заявления. При наличии ошибок МФЦ может отказать в возбуждении банкротства, либо спишет не все долги. Учитывая это, услуги юриста обойдутся недорого, по сравнению с возможными рисками.

Для прохождения банкротства решающим фактором далеко не всегда является характер обязательств и вид задолженности. Важны признаки несостоятельности и неплатежеспособности. Помимо прочего, к ним относится:

-

долги в размере от 500 000 рублей с просрочкой свыше 3 месяцев;

-

невозможность исполнять обязательства по более чем 10% требованиям кредиторов;

-

превышение размера финансовых обязательств над стоимостью имущества.

Таким образом, отсутствие просрочек по ипотеке может не стать препятствием для подачи на банкротство, если есть хотя бы один признак несостоятельности по закону № 127-фз.

Прежде чем банкротиться, советую проконсультироваться у ипотечного юриста в Москве. Очень часто есть риски отказа в возбуждении дела или иных негативных последствий, о которых должник может даже не подозревать. Если есть вероятность возникновения проблем, юридическая помощь будет оказана по другим направлениям.

С учетом поправок в закон № 127-фз от 2024 года, сейчас возможны три ситуации с ипотекой при банкротстве:

-

если заключить соглашение с банком, жилья останется в собственности должника, а ипотеку придется платить на прежних условиях;

-

если квартиру продали, а вырученных средств не хватило для погашения долга по ипотеке, остаток спишут;

-

если средств от продажи хватило для всех расчетов, остаток вернут должнику, а ипотечные обязательства аннулируют.

Идеальный вариант для должника – соглашение с банком. Положительная практика по данному вопросу есть у нашей компании. При отказе идти на мировую, мы добьемся этого через суд. Все подробности вам разъяснит адвокат по ипотечным делам.

Общим условием для обращения в МФЦ является окончание приставом производства из-за отсутствия имущества под реализацию. Соответственно, если у должника есть ипотека, то он является собственником недвижимости. При таких обстоятельствах ФССП не окончит производство, ведь есть реальный шанс для реализации объекта и расчета со взыскателями.

Оптимальным вариантом может стать судебное банкротство. Для его возбуждения намного больше оснований, чем у внесудебной процедуры. Также стоит учитывать, что заложенное жилье могут оставить банкроту, если он заключит соглашение с банком. При этом не имеет значения, были ли просрочки по ипотеке.

После возбуждения судом банкротства вводится мораторий на начисление процентов и штрафных санкций. Также будет приостановлено исполнение обязательств по ипотеке и другим кредитам. Возобновить платежи придется:

-

если суд утвердит план реструктуризации, т.е. банкрота не освободят от обязательств;

-

если гражданину отказали в списании долгов (неправомерные действия, привлечение к ответственности и т.д.);

-

если банк заключил соглашение с должником о сохранении ипотечного жилья.

До подачи на банкротство стоит просчитать все возможные варианты развития и завершения дела. Это поможет сделать юрист по ипотечным вопросам нашей компании. Консультацию можно получить удаленно или на очной встрече.

Если у должника нет имущества, то процедура реализации может завершиться намного быстрее 6 месяцев (такой срок предусмотрен законом № 127-фз). Если в собственности есть заложенная квартира, то продолжительность банкротства точно будет дольше. Предстоит оценка и продажа объекта, что может длиться даже более полугода.

Много времени может уйти и на утверждение мирового соглашения с банком, чтобы сохранить ипотечное жилье. Если получен отказ, придется оспаривать его в судебном порядке. При этом процедура реализации будет продолжена в отношении остального имущества. В связи с этим, точно спрогнозировать сроки завершения банкротства очень сложно.

Если имущество обнаружено по месту жительства должника, то пристав обязан проверить, кому оно принадлежит. На практике, в опись (акт) сразу включают все ценные вещи. Далее надлежащий собственник вправе подать заявление и доказать, что является владельцем арестованного имущества. Для этого нужно предоставить подтверждающие документы (договоры, чеки, квитанции на оплату и т.д.).

Если в исключении из описи отказано, адвокат по приставам в Москве подготовит жалобу и подаст ее в суд. Документ можно оформить удаленно (онлайн-сервисы, мессенджеры и т.д.), но для представительства в судебных заседаниях будет нужна доверенность. Свяжитесь с нашим юристом, чтобы уточнить подробности дальнейших действий.

При какой сумме задолженности приставы могут арестовать и продать автомобиль?

Под реализацию всегда попадает автомашина в залоге, если взыскивается долг по автокредиту. В остальных случаях приставы действуют следующим образом:

-

должнику всегда оставляют автомобиль, если он необходим в связи с инвалидностью;

-

закон № 229-фз допускает арест и продажу транспортного средства, если его стоимость соразмерна долгу;

-

при взыскании периодических выплат (например, алименты) и при отсутствии задолженности по ним реализация имущества не проводится.

Если автомобиль приобретен в браке, у второго супруга есть право совместной собственности. Поэтому после реализации машины ему обязаны перевести половину вырученной суммы.

Даже если приставы взыскивают бесспорный долг, нельзя исключать каких-либо нарушений. Чтобы знать о своих правах, рекомендую воспользоваться бесплатной консультацией юриста по исполнительному производству. Далее, по мере необходимости, мы окажем помощь:

-

в защите доходов и имущества от удержаний, реализации (если это возможно по закону);

-

в обжаловании неправомерных действий специалистов ФССП;

-

в отмене незаконных арестов, запретов и ограничений.

Также уже после возбуждения исполнительного производства можно попытаться обжаловать судебный акт. Юрист разъяснит эти моменты на консультации.

Если должнику нечем платить, а имущество отсутствует, стоит подумать о прохождении банкротства. В этом плане тоже лучше действовать с юридической поддержкой. Производства по списанным долгам пристав обязан окончить.

Пристав вправе окончить производство из-за невозможности взыскания. Такое решение принимают, если проверки не выявили наличие доходов и имущества. Но после окончания дела долг не аннулируют, а взыскатель сможет в будущем вновь подать документы в ФССП. Соответственно, производство будет начато заново.

На исполнительные действия приставу отводится 2 месяца. Но это очень условный срок, и на практике он может быть намного больше. Также производство может завершиться после направления документов на удержания (в банк, по месту работы).

Первым документом по исполнительному производству будет постановление. Копию документа обязательно направят как взыскателю, так и должнику (в течение 1 дня). Но даже если стороны не получат письмо, дело все равно считается открытым. Должник может отслеживать эту информацию:

-

через портал ФССП – там размещен банк данных по всем производствам;

-

через сайт «Госуслуг» - пользователей информируют о появлении судебной задолженности и о возбуждении производства.

Обращаем внимание, что по многим видам долгов взыскатели вправе направлять документы напрямую в банк или по месту работы. Зачастую узнать об этом можно только после первого удержания.

Прежде всего, рекомендуем сразу обратиться на бесплатную юридическую консультацию по кредитам и долгам. Это позволит узнать о своих правах и об обязанностях коллекторов. В процессе взыскания помощь должникам может включать:

-

подготовку документов в адрес коллекторского агентства, в том числе заявления об отказе от личного взаимодействия;

-

представительство интересов на основании нотариальной доверенности;

-

подача жалоб на нарушения и незаконные действия со стороны коллекторов.

Порядок взыскания долгов через коллекторские агентства регулирует закон № 230-фз. Юрист по кредитным вопросам добьется защиты ваших интересов. Оптимальным вариантом может стать освобождение от задолженности по кредитам через банкротство.

К сожалению, даже незначительная просрочка по обязательствам перед банком попадет в кредитную историю. Повлиять на это, как и добиться удаления сведений, нельзя. Также в кредитной истории будет отражена информация:

-

о судебном взыскании со ссылкой на решение по делу;

-

об исполнительных производствах в ФССП;

-

о пройденном банкротстве, даже если оно завершилось списанием долгов.

Из кредитной истории можно удалить только недостоверные и ошибочные сведения. Для этого можно подать заявление в банк или БКИ, иск в суд.

Право на обращение в суд возникает у кредитора в первый же день после нарушения обязательства. На практике, банки делают это через несколько недель после возникновения просрочки. До этого они пытаются урегулировать вопросы путем общения с заемщиком, устанавливают причины прекращения платежей.

Если взыскание еще не началось, советуем обратиться за помощью юриста по кредитам в Москве. Чем раньше он начнет вести ваше дело, тем больше вариантов можно использовать для защиты. Тактика действий будет зависеть от того, как банк взыскивает задолженность – сразу через суд и приставов, либо с привлечением коллекторов.

Право на прохождение банкротства гарантировано законом, если возникли соответствующие основания. Банк не может повлиять на решение заемщика. Уведомлять о намерении подать заявление на банкротство обязаны только индивидуальные предприниматели (через «Федресурс»).

Если в договоре прописан запрет на банкротство, этот пункт изначально будет противоречить закону № 127-фз. Банк не сможет ссылаться на него при рассмотрении заявления должника и в ходе процедуры. Но нельзя исключать, что будут заявлены возражения по иным причинам. Поэтому советуем на каждом этапе, в том числе при подготовке документов на банкротство, действовать при поддержке юриста.

Просроченные долги по кредитам банки могут продать только коллекторскому агентству, включенному в реестр ФССП. Для этого заключают договор уступки права требования (цессии) с обязательным уведомлением заемщика. Далее у коллекторов возникнут все права кредитора, а банк не сможет вести взыскание.

Запретить продажу долга практически невозможно. Для этого в кредитном договоре должен быть соответствующий пункт. Банк никогда не включит его в содержание документов, чтобы не ограничивать свои полномочия. Поэтому, даже в отсутствие согласия заемщика договор о продаже задолженности (уступке права требования) будет соответствовать закону.

После регистрации в налоговом органе у ИП сохраняются обязательства как физического лица (например, налоги, услуги ЖКХ и т.д.). Если по ним есть долги, все можно сразу указать в документах на банкротство. Решение будут принимать по всем заявленным требованиям.

Общие правила для банкротства ИП такие же, что и физического лица. Нюансы заключаются в следующем:

-

не позже 15 дней до обращения в арбитраж ИП обязан опубликовать на «Федресурсе» сообщение о намерении подать на банкротство;

-

в течение 5 лет после завершения банкротного дела нельзя будет повторно открыть предпринимательство.

Что касается реализации, то под нее попадет как личное имущество должника, так и активы, приобретенные для ведения бизнеса. Защитить их от продажи на торгах крайне сложно. Тем не менее, юрист по взысканию долгов с ИП *в городе* постарается помочь даже в такой ситуации.

В законе № 127-фз указан только размер долгов, при котором физические лица или ИП обязаны сами подать на судебное банкротство, – 500 000 рублей (при просрочке от 3 месяцев). В иных ситуациях решение принимает сам должник. Сумма обязательств имеет важное, но не решающее значение.

При обращении в суд необходимо доказать наличие хотя бы одного признака несостоятельности или неплатежеспособности. Например, это может быть просрочка по более чем 10% обязательств или превышение суммы требований кредиторов над стоимостью активов. Все это будет проверять суд при рассмотрении заявления. Чтобы избежать отказа в возбуждении банкротства, советую обратиться к юристу и поручить ему защиту интересов.

Один из главных рисков при банкротстве – оспаривание сделок за прошлые 3 года. Основанием для этого может быть:

-

безвозмездное распоряжение имуществом (дарение), если на этот момент уже были долги;

-

продажа имущества, после чего вырученные средства идут не на погашение требований кредиторов, а на иные цели;

-

мнимые сделки, целью которых является сокрытие имущества от кредиторов и финансового управляющего;

-

распоряжение имуществом, что повлекло возникновение признаков несостоятельности.

Проверять будут все сделки продажи и дарения. Если подан иск об оспаривании, должнику нужно доказать отсутствие признаков подозрительности, иных нарушений. Это поможет сделать юрист, который подготовит возражения и примет участие в судебных заседаниях.

Если на банкротство подавал предприниматель, его снимут с налогового учета по решению МФЦ или арбитражного суда. Далее в течение 5 лет нельзя открывать ИП и уж тем более нелегально вести бизнес. Но такие ограничения не распространяются на режим самозанятости. Человек, ранее работавший предпринимателем, вправе встать на учет как плательщик налога на профессиональный доход.

У самозанятых намного меньше разрешенных видов деятельности, чем у ИП. Это нужно учитывать, чтобы не попасть под ответственность за незаконный бизнес. Но в целом, самозанятость может стать неплохой альтернативой для работы, если нельзя продолжить предпринимательство.

В законе № 127-фз о банкротстве есть такое понятие, как текущие платежи. Это обязательства, возникшие после начала банкротного дела. Их учитывают и погашают отдельно от реестровых требований. Более того, текущие платежи, которые не закрыли в ходе банкротства, не списывают с должника.

Учитывая изложенное выше, налоги и страховые взносы, начисленные после возбуждения дела, сохраняют свою силу. По долгам, которые не списали с банкрота, взыскание продолжится на общих основаниях. Суд выдаст исполнительный лист на налоги и страховые взносы, который ИФНС сможет направить в службу приставов.

Пристав вправе, но не обязан, окончить производство, если у должника нет имущества и доходов для исполнения требования. К сожалению, заставить вынести такое постановление нельзя. На практике, специалисты ФССП принимают решение после завершения всех основных проверок, выезда домой к должнику. Но стоит понимать, что окончание дела не влечет аннулирование задолженности. Взыскатель сможет повторно обратиться в службу приставов с тем же документом.

Окончание производства без возможности его возобновления может быть связано с прохождением банкротства. Долг, списанный решением МФЦ или арбитражного суда, нельзя взыскивать. Также пристав будет обязан отменить все запреты и ограничения, введенные в отношении самого должника, его имущества.

Чаще всего, ошибочное возбуждение производства связано с ненадлежащей проверкой сведений о должнике, взысканием с однофамильцев. При таких обстоятельствах жалобу наверняка удовлетворят. Действовать можно так:

-

по заявлению в адрес пристава – если ошибка очевидна, то вынесут постановление о замене должника или вообще прекратят производство;

-

по жалобе в суд или в порядке подчиненности – если нарушение закона № 229-фз будет доказано, постановление о возбуждении производства отменят.

Чтобы определиться с порядком действий, советую обратиться к юристу по отмене исполнительного производства *в городе*. Он же поможет грамотно составить заявление или жалобу, чтобы защитить ваши интересы.

Сам факт окончания производства означает, что приставы прекратят все действия по взысканию, отменят ограничения и запреты. При этом сведения из банка данных ФССП удаляют не мгновенно. Согласно разъяснениям на сайте на обновление информации может уйти до 7-14 дней (бывает и дольше). Сведения о снятии запрета на выезд также удаляют из базы ФСБ только через несколько суток.

Если прошло более двух недель, а данные о производстве все еще не удалены с портала ФССП, советую подать заявление приставу. Если он не реагирует на обращение, стоит направить жалобу в суд. Примерно также нужно действовать, если информацию с сайта ФССП не удаляют после окончания дела после списания задолженности в банкротстве. Если возникли указанные сложности, свяжитесь с нашим юристом.

Смерть должника является одним из оснований для окончания производства ФССП. Однако это не происходит автоматически. Обязательства должника могут перейти по правопреемству к наследникам. Поэтому пристав дождется, пока не завершится наследственное дело (6 месяцев). Если правопреемники есть, они станут новыми должниками. Данный вопрос решается в судебном порядке.

Отмечу, что если наследников нет или все они отказались от своих прав, то и правопреемников не будет. Получив подтверждение об этом от нотариуса, специалист ФССП вынесет постановление об окончании дела. Если же взыскание продолжится с правопреемников, то они будут отвечать по долгам только в пределах стоимости имущества.

Срок давности на исполнение составляет 3 года. Однако он прерывается сразу после начала производства в ФССП. Далее дело могут неоднократно оканчивать и возбуждать. Тем не менее, не стоит рассчитывать на пропуск давности, ведь взыскатель точно не будет сидеть сложа руки.

Если срок все же истек, пристав будет обязан отказать в возбуждении производства. При этом долг не аннулируют и его могут взыскивать другими способами (например, через коллекторов, если это просрочка по кредитам). Полное освобождение от задолженности возможно только после прохождения личного банкротства.

Банк может уступить право требования по долгу коллекторам в любой момент, в том числе и после возбуждения производства. Схема работает так:

-

после заключения договора должника уведомят о переходе права требования к коллекторскому агентству;

-

через суд будет сделана замена взыскателя по исполнительному производству;

-

на основании судебного акта пристав будет взыскивать долг в пользу нового кредитора.

К сожалению, запретить продажу долга коллекторскому агентству нельзя. Но в плане взыскания особо ничего не изменится. Стоит отметить, что у коллекторов появятся дополнительные права на взаимодействие с должником (звонки, рассылка смс-сообщений и т.д.).

Услуги юриста по исполнительному производству в Москве помогут защитить ваши права при взыскании. Одним из вариантов решения проблемы с долгами может стать прохождение банкротства. Если задолженность спишут, приставы и коллекторы будут обязаны прекратить все действия.

Скорее всего, взыскатель направит исполнительный документ в ФССП сразу после получение его в суде. Повлиять на это ответчик никак не может. В целом, срок на обращение в службу приставов составляет 3 года. Он прерывается после возбуждения производства. Уведомлять должника о подаче приказа или исполнительного листа в ФССП не нужно.

Обращаем внимание, что при отсутствии доходов и имущества пристав может окончить дело. У взыскателя сохранится право на повторную подачу документов (в пределах срока давности) – через 6 месяцев или при изменении имущественного положения. Нельзя требовать возбуждения производства только после списания долга при прохождении банкротства.

Если имущество принадлежит должнику, то арест, скорее всего, будет совершенно законным. Тем не менее, если допущены нарушения, можно подать жалобу в суд. Для этого лучше обратиться за помощью к нашему юристу по работе с приставами в Москве. Мы сделаем следующее:

-

проверим, на каком основании был введен арест, и не нарушает ли это нормы закона № 229-фз;

-

оформим жалобу и соберем доказательства для ее обоснования;

-

поможем с защитой прав в судебном процессе, если требуется личное участие.

Если жалобу удовлетворят, пристав будет обязан освободить имущество от ареста. Еще одним основанием для его отмены является прохождение банкротства.

Если требование о явке оформлено в виде повестки или извещения, игнорировать его нельзя. За неявку без уважительных причин грозит не только штраф, но и принудительное доставление. Этим займется группа приставов, причем должника могут забрать не только из дома, но и прямо с работы.

Если вы не можете прийти по повестке, заранее направьте в ФССП заявление, попросите изменить дату и время визита. Сделать это можно не только письмом, но и обращением через «Госуслуги». Если должник не скрывается, пристав наверняка пойдет навстречу.

Приставы не могут вносить изменения в исполнительные документы, в том числе по сумме долга. Закон допускает лишь индексацию алиментов, установленных в фиксированном размере (по мере увеличения прожиточного минимума). Но сам взыскатель может обратиться с таким требованием в суд. Тогда на уточненную сумму задолженности будет выдан новый исполнительный документ.

Если вы не согласны с увеличением суммы долга или хотите вообще избавиться от него, обратитесь за помощью юриста с судебными приставами в Москве. Мы посмотрим, что можно сделать в вашей ситуации, разъясним нормы закона и судебной практики. Неплохим вариантом может стать прохождение банкротства с освобождением от обязательств перед кредиторами.

Что касается налогов физических лиц, то для их расчета используют сведения из государственных баз данных (например, кадастровая стоимость из ЕГРН по недвижимости). Поэтому ошибки возникают крайне редко. Для их исправления может потребоваться внесение изменений в реестры, т.е. обращаться придется не в налоговую инспекцию, а в соответствующий гос. орган или суд.

Предприниматели сами рассчитывают налоги по основной деятельности. Тут ошибки могут возникать по разным причинам – недостоверность сведений в отчетности, неверное применение льгот и т.д. Доказывать свою правоту ИП должен документами (например, книгами учета доходов и расходов). Если возражения не приняты, необходимо обращаться в суд. Всю необходимую помощь окажет юрист по налогам физических лиц в Москве.

В законе № 127-фз перечислены основания, по которым могут банкротиться граждане и предприниматели. Специальных правил для задолженности по налогам и страховым взносам там нет. К примеру, если долг перед бюджетом или по любым иным требованиям превысит 500 000 рублей (с просрочкой свыше 3 месяцев), то возникнет обязанность пройти банкротство через арбитраж. В остальных случаях налоги, сборы и взносы можно включить в общую сумму обязательств.

На практике, размер налоговой задолженности редко становится причиной для подачи на банкротство. Намного чаще граждане проходят эту процедуру с просрочками по кредитам и займам. Но закон позволят одновременно заявить и о других финансовых обязательствах. Более того, ИФНС сама заявит свои требования в реестр и примет участие в банкротном деле.

Юридическое сопровождение банкротства можно считать оптимальным вариантом для должника. Это не только повышает шансы на положительный исход дела, но и резко снижает вероятность возникновения рисков. К примеру, та же налоговая инспекция постарается доказать, что должник умышленно не платил в бюджет, хотя имел такую возможность. Это может стать основанием для привлечения к ответственности и отказа в освобождении от обязательств.

Юрист будет выступать от имени клиента по доверенности. Это позволяет участвовать в заседаниях по судебному процессу, подписывать, отправлять и получать любые документы. Также советуем обращаться на консультацию к специалисту, прежде чем начинать подготовку к банкротству.

Состав документов, которые обязан предоставить должник, описан в законе № 127-фз. Что касается налоговых обязательств, то в указанный перечень может входить:

- справка о доходах и удержанном НДФЛ за последние 3 года (ее можно запросить и получить через личный кабинет налогоплательщика);

- материалы по административной процедуре взыскания (например, постановления);

- судебный акт о взыскании налоговой задолженности.

Чтобы упростить свою задачу, воспользуйтесь услугами наших юристов. Они окажут помощь с налоговой инспекцией в Москве, если у вас возникли сложности с получением документов.

В отношении граждан-налогоплательщиков уголовное дело могут возбудить по статье 198 УК РФ. Это возможно, если:

-

в уклонении от уплаты налогов был умысел;

-

уклонение в уплате налогов заключалось в непредоставлении обязательных документов или включении в них заведомо ложных сведений;

-

размер ущерба для бюджета составил 2 700 000 рублей в расчете за последние 3 года.

Даже если указанные условия есть, можно избежать уголовной ответственности. Для этого необходимо полностью погасить недоимку, пени и штрафы. Данная льгота применяется только за первое преступление.

Самый важный момент в процедуре внесудебного банкротства – правильное заполнение заявления со списком кредиторов и обязательств. Ошибки могут привести к следующим последствия:

-

МФЦ откажет в принятии документов, а повторно подать их можно будет только спустя месяц;

-

решение о списании примут только по тем долгам, которые были перечислены в приложении к заявлению;

-

после подачи документов в МФЦ нельзя изменить или дополнить их, даже если ошибка допущена случайно.

Соответственно, в стоимость услуг юриста по внесудебному банкротству в Москве будет входить анализ сведений от должника, заполнение документов в строгом соответствии с законом. Это дает гарантию, что процедура завершится положительным результатом. Дополнительно юрист разъяснит порядок получения справок, которые нужны отдельным категориям должников.

Участники банкротных дел (в арбитраже и МФЦ) могут пользоваться единым информационным порталом – «Федресурс». Именно там размещают все сообщения. При упрощенной процедуре на «Федресурсе» появятся публикации о возбуждении банкротства, а также о его завершении со списанием долгов. Ссылки на сообщения с портала можно указывать в документах для приставов, коллекторов и кредиторов.

Отметим, что за размещение публикаций на «Федресурсе» должник не платит. Это соответствует принципу бесплатности внесудебного банкротства по закону № 127-фз. Также заявителю не придется оплачивать пошлину, вносить деньги на погашение других расходов по делу.

Проходя банкротство без юридической помощи, вы повышаете риски на отказ в принятии документов и в списании долгов. Тем не менее, если вы решили выбрать именно такую схему действий, советуем проконсультироваться у юриста. Вы получите:

-

подробный анализ вашей ситуации, ведь далеко не всегда возникают основания для внесудебного банкротства;

-

разъяснение норм закона № 127-фз, где есть немало сложных нюансов;

-

рекомендации по сбору дополнительных документов, которые могут потребоваться для обращения в МФЦ.

Также юрист предоставит вам актуальные шаблоны заявления и приложений, поскольку в них регулярно вносят изменения. Стоимость консультации доступна даже должникам в сложном финансовом положении.

В отличие от судебного банкротства, процедура в МФЦ длится ровно 6 месяцев. Закон не допускает ее продление по каким-либо основаниям. В 6 месяцев не входит несколько дней, в течение которых специалисты будут проверять заявление с приложениями, запрашивать сведения в информационной системе службы приставов.

Убедиться, что МФЦ вынесло решение о завершении дела через 6 месяцев, вы сможете по сообщениям на «Федресурсе». Там же появится и публикация о возбуждении банкротства, если предварительная проверка прошла успешно. Личное взаимодействие со специалистами многофункционального центра требуется только при подаче заявления.

После принятия документов МФЦ не будет запрашивать у должника дополнительные сведения. На случай, если у заявителя изменится имущественное положение, закон предусматривает следующие правила:

-

должника обязан сам уведомить МФЦ о появлении нового имущества;

-

на подачу уведомления дается 5 дней с момента возникновения права собственности;

-

на основании сведений от должника МФЦ прекратит банкротное дело, но сохранится право на обращение в арбитражный суд.

Советуем не нарушить требования закона и своевременно направлять уведомления об изменении имущественного положения. Чтобы избежать ошибок, воспользуйтесь юридической помощью в банкротстве физических лиц через МФЦ в Москве.

Самый важный момент в процедуре внесудебного банкротства – правильное заполнение заявления со списком кредиторов и обязательств. Ошибки могут привести к следующим последствия:

-

МФЦ откажет в принятии документов, а повторно подать их можно будет только спустя месяц;

-

решение о списании примут только по тем долгам, которые были перечислены в приложении к заявлению;

-

после подачи документов в МФЦ нельзя изменить или дополнить их, даже если ошибка допущена случайно.

Соответственно, в стоимость услуг юриста по внесудебному банкротству в Москве будет входить анализ сведений от должника, заполнение документов в строгом соответствии с законом. Это дает гарантию, что процедура завершится положительным результатом. Дополнительно юрист разъяснит порядок получения справок, которые нужны отдельным категориям должников.

Участники банкротных дел (в арбитраже и МФЦ) могут пользоваться единым информационным порталом – «Федресурс». Именно там размещают все сообщения. При упрощенной процедуре на «Федресурсе» появятся публикации о возбуждении банкротства, а также о его завершении со списанием долгов. Ссылки на сообщения с портала можно указывать в документах для приставов, коллекторов и кредиторов.

Отметим, что за размещение публикаций на «Федресурсе» должник не платит. Это соответствует принципу бесплатности внесудебного банкротства по закону № 127-фз. Также заявителю не придется оплачивать пошлину, вносить деньги на погашение других расходов по делу.

Проходя банкротство без юридической помощи, вы повышаете риски на отказ в принятии документов и в списании долгов. Тем не менее, если вы решили выбрать именно такую схему действий, советуем проконсультироваться у юриста. Вы получите:

-

подробный анализ вашей ситуации, ведь далеко не всегда возникают основания для внесудебного банкротства;

-

разъяснение норм закона № 127-фз, где есть немало сложных нюансов;

-

рекомендации по сбору дополнительных документов, которые могут потребоваться для обращения в МФЦ.

Также юрист предоставит вам актуальные шаблоны заявления и приложений, поскольку в них регулярно вносят изменения. Стоимость консультации доступна даже должникам в сложном финансовом положении.

В отличие от судебного банкротства, процедура в МФЦ длится ровно 6 месяцев. Закон не допускает ее продление по каким-либо основаниям. В 6 месяцев не входит несколько дней, в течение которых специалисты будут проверять заявление с приложениями, запрашивать сведения в информационной системе службы приставов.

Убедиться, что МФЦ вынесло решение о завершении дела через 6 месяцев, вы сможете по сообщениям на «Федресурсе». Там же появится и публикация о возбуждении банкротства, если предварительная проверка прошла успешно. Личное взаимодействие со специалистами многофункционального центра требуется только при подаче заявления.

После принятия документов МФЦ не будет запрашивать у должника дополнительные сведения. На случай, если у заявителя изменится имущественное положение, закон предусматривает следующие правила:

-

должника обязан сам уведомить МФЦ о появлении нового имущества;

-

на подачу уведомления дается 5 дней с момента возникновения права собственности;

-

на основании сведений от должника МФЦ прекратит банкротное дело, но сохранится право на обращение в арбитражный суд.

Советуем не нарушить требования закона и своевременно направлять уведомления об изменении имущественного положения. Чтобы избежать ошибок, воспользуйтесь юридической помощью в банкротстве физических лиц через МФЦ в Москве.

Если вы узнали о кредите, который не брали, необходимо сразу обращаться с заявлением в полицию. Там укажите все обстоятельства, связанные с оформлением кредита и получением информации о нем. В ходе предварительной проверки, дознания и следствия будут запрошены и изучены все документы из банка. Именно по ним станет понятно, каким способом взят кредит, кто подписывал договор, на чей номер телефона приходил код-подтверждения и т.д.

Чаще всего в уголовных делах по мошенническим кредитам не удается установить виновных лиц. Но для расторжения договора с банком это и не требуется. Важно доказать, что заемщик не предпринимал никаких действий, не подавал заявки и не получал деньги. Более того, сейчас на банки возлагают ответственность за выдачу кредитов, если гражданин ранее установил самозапрет на их оформление через «Госуслуги».

Как только вы узнали, что мошенники оформили кредит, сразу подайте заявление в МВД и свой банк. Там укажите обо всех обстоятельствах:

-

звонили ли вам подозрительные лица, какие сведения они смогли получить;

-

как вы узнали о существовании мошеннического кредита (например, уведомление из банка);

-

как обстоит дело с обязательствами по кредиту (вносились ли платежи, началось взыскание просрочки и т.д.).

Если выдаче кредита предшествовала переписка в социальных сетях или мессенджерах, сделайте и приложите скрины.

Сейчас банки обязаны сами проверять, как и кто получил кредит. Но если это не поможет аннулировать договор, обращайтесь с иском в суд. Также есть возможность списания задолженности через личное банкротство. С прохождением этой процедуры вам поможет юрист по мошенническим кредитам в Москве.

Начав платежи по кредиту, который взят мошенниками, вы фактически соглашаетесь с возникшими обязательствами. Впрочем, это не лишает права подавать заявления о возбуждении уголовного дела, жалобы на действия банка и иски о расторжении кредитного договора. Лучше сделать это максимально быстро, чтобы не терять собственные средства и повысить шансы на установление виновных лиц.

Вам вряд ли понравится отдавать деньги за кредит, который не брали. Если возникли сложности с его аннулированием, рассмотрите вариант с прохождением банкротства. Эта процедура точно подойдет людям, у которых нет больших доходов, а также имущества под реализацию. Подробнее обо всех последствиях и рисках банкротства вы можете узнать на консультации у юриста.

В принципе, как только банк увидит сведения о самозапрете в кредитной истории, он обязан отклонить заявку. Если она все же пройдет проверку, то заемщика не привлекут к ответственности. Если банк попытается взыскать долг, сразу подавайте жалобу в ЦБ РФ или обращайтесь за защитой в суд.

Проблемы могут возникнуть, если мошенники получили доступ к профилю «Госуслуг», сняли самозапрет и обратились в банк за кредитом. В этом случае вам нужно доказывать, что учетная запись на портале скомпрометирована, требовать расторжения кредитного договора.

Информация обо всех обязательствах перед банками и МФО содержится в кредитной истории. Запросить ее можно в любой момент. Сначала уточните через «Госуслуги», в каких бюро кредитных историй хранятся сведения о вас. Далее направьте запрос по почте или в личном кабинете на сайте БКИ. Дважды в год отчет предоставляют бесплатно.

Если в кредитной истории содержатся ошибочные данные, потребуйте их исправить через банк и БКИ. При отказе можно сделать это в судебном порядке. Если в отчете видны кредиты, которые вы не брали, добивайтесь расторжения договоров через банк, МВД и суд.