Юрист по ипотеке в Москве

Помогу защитить квартиру в ипотеке на основании новой статьи в закон о банкротстве физических лиц 127-фз со списанием долгов по остальным кредитам и займам

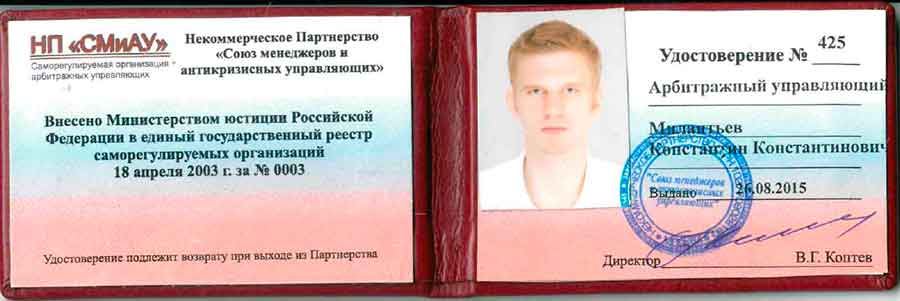

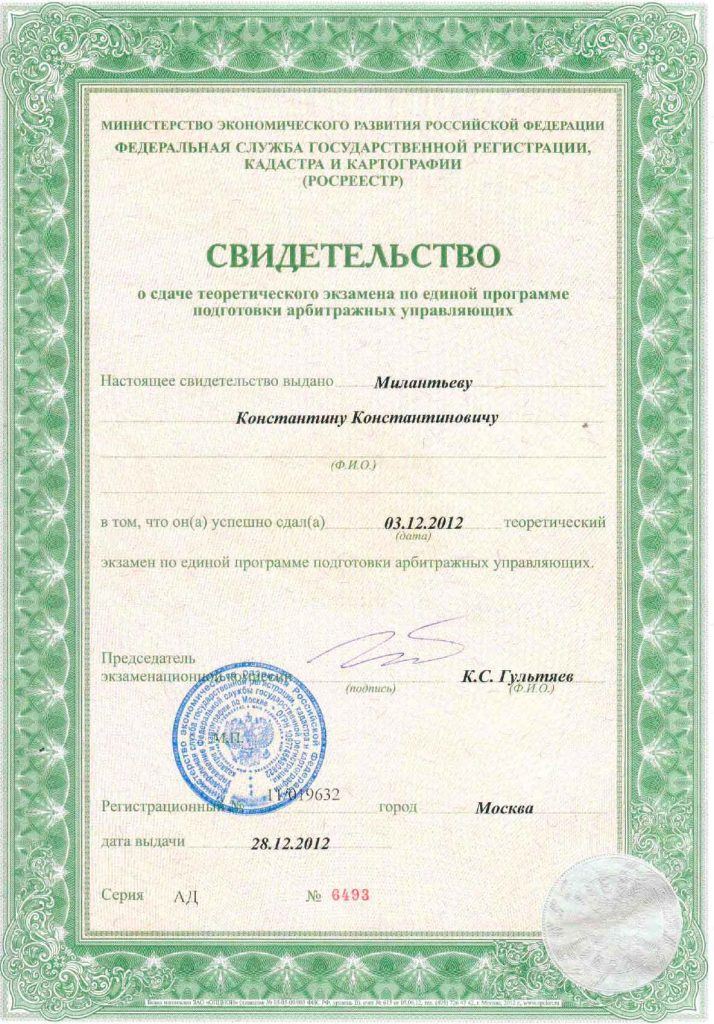

Арбитражный управляющий

- Цена — от 5 850р. в мес., срок — от 6 мес.

- Действующий арбитражный управляющий

- Гарантия списания долга закреплена в договоре

Помогаю заемщикам по ипотеке и потребительским кредитам избавиться от долгов, общий опыт работы в сфере банкротства более 8 лет

Защита должников по ипотеке всегда являлась важнейшим направлением моей работы. До недавнего времени способов защиты заложенного жилья было не так уж и много. С 2024 года у юристов по ипотеке *в городе* появилась реальная возможность помочь заемщикам. Для этого я подготовлю мировое соглашение с банком, а при отказе в подписании – добьюсь этого через суд.

С моей помощью и при поддержке других специалистов нашей юридической компании у вас будет больше шансов:

- на полное списание задолженности по всем видам кредитов и займов;

- избежать рисков оспаривания сделок и привлечения к ответственности;

- на сохранение имущества от продажи, если это позволяет закон.

В нашей практике сотни банкротных дел с положительным результатом. Я даю гарантию возврата денег, если суд или МФЦ откажет вам в освобождении от обязательств. Также мы предлагаем консультацию юриста по ипотеке бесплатно и без предварительных условий. Наша задача – обеспечить вам комфортное и максимально безболезненное прохождение банкротства.

Документы и сертификаты

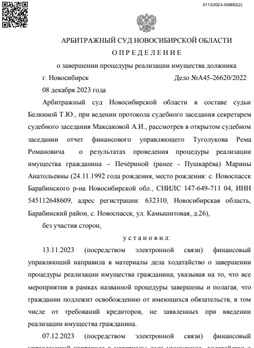

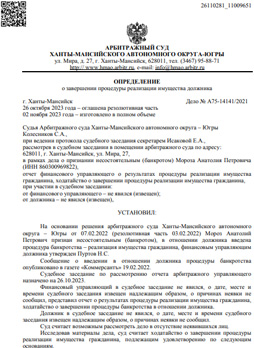

Успешная практика по списанию долгов по ипотеке в Москве

За время нашей работы мы списали в общей сложности более 1 миллиарда рублей долгов физических лиц. Ниже мы публикуем некоторые из них

Стоимость услуг юриста по ипотеке

Выберите свободное время и запишитесь на бесплатную консультацию

осталось на этой неделе

Стоимость банкротства физических лиц с ипотекой в Москве

Ниже указана минимальная стоимость услуг, чтобы узнать цену для вашего случая,

запишитесь на консультацию к юристу.

Профессиональный юрист проанализирует вашу ситуцию, ответит на любые вопросы по вариантам списания долгов и взаимодействию с кредиторами

- Консультация возможна в любое удобное для вас время

- Длительность консультации — 20 минут

- В результате вы получите несколько вариантов списания долгов с точной стоимостью и графиком работ

Списание долгов под ключ. Подойдет тем, у кого долговая нагрузка более 300 тыс. ₽

В услугу входит:

- Сбор всех необходимых документов;

- Подготовка комплекта документов для арбитражного суда;

- Контроль за сопровождением процедуры финансовым управляющим;

Вы можете через суд получить реструктуризацию всех ваших долгов и погасить их с посильным платежом через 36 месяцев. Процедура подходит тем, у кого есть достаточно большой «белый» доход

В услугу входит:

- Совместно с вами составим график погашения долгов

- Подготовка необходимых документов для введения процедуры реструктуризации

- Юридическое сопровождение процедуры и представительство в Арбитражном суде

Какие долги спишутся

Профессионально решим ваши вопросы с ипотекой

Получите бесплатную консультацию эксперта

прямо сейчас в удобном формате

Отзывы

За время нашей работы мы не проиграли ни одного дела. Ниже некоторые отзывы людей, которым мы помогли избавиться от долгов

Обращалась за банкротством. Накопилось много долгов, сначала был просто большой кредит в Сбербанке, но потом я набрала микрокредитов, которые отдавать не смогла. Просто брала в новой конторе микрозайм, чтобы погасить проценты по старым. Потом поняла, что я в ловушке, и нужно было срочно искать выход. Обратилась в компанию, мне помогли пройти банкротство. Все кредиторы включились в реестр, у меня частично забрали зарплату, но списали намного больше, все получилось! Я благодарна юристам Банкрот Консалт за помощь и поддержку!

Мне пришлось очень сложно, когда долги достигли и обогнали миллион рублей. Банки бесконечно звонили из-за просрочек, потом были коллекторы. Многие знакомые отвернулись, потому что начали за глаза меня считать пропащим человеком из-за кредитов. К счастью, не отвернулись мои родные и близкие люди и, как ни странно, юристы. Они мне очень помогли. Сначала консультацией, потом и делом. Подготовка документов заняла какое-то время, но я уже не переживала, потому что как только я обратилась к команде Константина, сразу же звонки прекратились. Мои защитники сделали все, чтобы оградить меня от лишних переживаний. Полностью освободиться от долгов удалось только в начале июня 2023 года.

Мне пришлось очень сложно, когда долги достигли и обогнали миллион рублей. Банки бесконечно звонили из-за просрочек, потом были коллекторы. Многие знакомые отвернулись, потому что начали за глаза меня считать пропащим человеком из-за кредитов. К счастью, не отвернулись мои родные и близкие люди и, как ни странно, юристы. Они мне очень помогли. Сначала консультацией, потом и делом. Подготовка документов заняла какое-то время, но я уже не переживала, потому что как только я обратилась к команде Константина, сразу же звонки прекратились. Мои защитники сделали все, чтобы оградить меня от лишних переживаний. Полностью освободиться от долгов удалось только в начале июня 2023 года.

У меня постепенно наращивалась задолженность, и в какой-то момент я перестала справляться с ней. Я брала кредиты, чтобы жить - нужно было покупать продукты, помочь родственникам, родителям. Денег ни на что не хватало. Я была очень рада, когда узнала, что долги можно просто списать. Команда Константина мне очень помогли в этой процедуре, мне не пришлось ни о чем волноваться, ни за что переживать. Все документы были подготовлены в срок, мне лишь говорили, что именно нужно; потом было первое заседание. Все прошло замечательно, легко и без тяжелых последствий. Я теперь всем своим знакомым говорю, что не нужно страдать от кредитов и отдавать последнее банкам, закон позволяет освободиться!

Я никогда не имел отношения к миру бизнеса, поэтому для меня весьма странно было в один день оказаться на грани банкротства. Жил как все, пытался крутиться, но эти кризисы, а потом еще и болезнь серьезно поменяли мои планы и финансовую ситуацию. В худшую сторону, конечно. Константин и его команда рассказали мне о банкротстве, предложили пройти его под ключ. Мне все подробно рассказали, что, куда и почему. Я понял, что это единственный вариант избавиться от всех кредитов и микрозаймов, поэтому быстро согласился. Не пожалел - все прошло так, как и обещали специалисты, очень большие молодцы. Суд освободил меня всего через 10 месяцев.

За несколько лет у меня накопилось больше 3,5 млн рублей долгов. Коллекторы постоянно обрывали телефон мне, а я не имел понятия, что мне с этим делать. Было тяжело. Морально в первую очередь. Родственникам моим тоже досталось из-за этих всех кредитов. Когда я прочитал, что есть такая возможность избавиться от долгов, я сначала в это не поверил, но решил позвонить и спросить. Сейчас понимаю, что принял тогда очень верное решение. Константин с командой очень помогли мне в этом деле, дали гарантии списания кредитов и подробно рассказали, как это будет проходить. В целом я доволен результатами и тем, что получилось по итогу.

Для меня стало большой проблемой найти финансового управляющего, чтобы избавиться от своих долгов. Те, кого я находила, были либо заняты, либо отказывались работать без хорошей дополнительной оплаты с моей стороны. Я очень рада, что наткнулась по рекомендации на Константина, его команда мне сразу подробно расписала, чем они будут заниматься и цена тоже понравилась. Забегая наперед, скажу, что договоренности с их стороны были соблюдены на 100%. Все, что мне обещали, было исполнено. Финансовый управляющий весьма хорошо вел мою процедуру, юристы помогали, у меня вообще нет никаких претензий, я довольна.

Мое банкротство длилось около 2 лет, но я не имел завышенных ожиданий. Сумма долгов была слишком большой, я уже и не надеялся, что мне вообще удастся от них избавиться. В итоге мне без проблем списали 5 миллионов с плюсом. Благодарен Константину, его помощникам, очень грамотные люди, предоставляют клиентам мощную поддержку от начала и до конца. Конечно, это не всегда было просто, да и кредиторы пытались добиться переноса или вообще оставления моих долгов. Но юристы сделали все, чтобы этого не допустить и спасти меня. Это очень хорошо, что есть такая поддержка, такая помощь, надежда для таких людей, как я!

У меня набралось кредитов и займов на 1,5 млн рублей. Я помню, как перед банкротством плакала, пыталась перезанять у всех друзей и знакомых, искала эти деньги где только это было возможно. Юристы в процессе консультации мне сказали очень хорошую фразу: зачем кормить банки, если самому нечего есть? Я поняла, насколько мы, должники, не знаем своих прав и не понимаем реальности. Выпутаться из этой ямы можно только благодаря профессиональной поддержке. Я ее получила сполна, мне сделали банкротство под ключ. Я не пожалела, что решилась на это дело - в итоге все прошло как по маслу, уже примерно через год я была свободна, и как мой муж говорит - вышла в 0.

Я вот всю жизнь старалась жить честно и по совести, не набирать долгов и не быть никому должной, но не получилось, к сожалению. Из-за кризисов потеряла работу, не смогла рассчитываться по кредитам. А банкам же не объяснишь ничего…. Они даже слышать не хотят о проблемах своих заемщиков. Пришлось банкротиться. Рада, что пошла в суд. В итоге я не потеряла свою квартиру, свое нажитое имущество. Ребята-юристы защитили меня, помогли все исключить. Понравилось, что на любом этапе, что бы ни случилось, я всегда могла обратиться к ним за разъяснениями, это уже входило в стоимость. Рекомендую их поддержку всем!

Хотелось бы поделиться своими проблемами. Списание долгов заняло до 1,5 лет, если брать период от начала моего обращения к юристам, но оно того стоило. Набрал по глупости кредитов и микрозаймов, а вот отдавать уже было тяжело, постоянно росли проценты и другие начисления, давили кредиторы. Брать с меня особо было нечего, и это особенно злило моих коллекторов. Я позвонил в один день менеджерам команды Константина и получил хорошие инструкции по поводу того, как с ними вести диалог. Ну и через неделю сам пошел к ним за банкротством. Хотя процедура была долгой, в итоге мне все списали, подчистую. Очень благодарен за все.

Ох, мое дело оказалось непростым, потому что в составе кредиторов оказалось коллекторское агентство, которое все время пыталось ставить палки в колеса. Суд был вынужден продлевать процедуру реализации имущества и постоянно отвечать на неадекватные запросы кредитора. Коллекторы пытались даже придраться к договору с юридической командой Константина, и поэтому специалистам пришлось не на шутку бороться в моем деле. Но все же, через 22 месяца нам удалось добиться успеха, мои долги полностью списали. Я с самого начала получила гарантии по договору, поэтому была уверена, что все закончится хорошо. Так оно и произошло.

Я обратилась к команде Константина по рекомендациям, мне говорили, что это очень опытные и хорошие юристы. Мы консультировались, я получила анализ по моему делу, меня честно предупредили обо всех возможных рисках. Потом был подписан договор, и началась процедура банкротства. В целом длилось все это больше года, но я уже была проинформирована, как работает судебное банкротство. Я после развода получила большие проблемы с банками, поэтому у меня не оставалось другого выхода. В результате суд освободил меня от просроченных долгов, их попросту не осталось. Спасибо большое, ваши рекомендации соответствуют реальности!

Я запуталась в банках и в своих кредиторах вообще. В какой-то момент я перестала понимать, кому и сколько платить, их было очень много. За банкротством решила обратиться, когда все стало вконец плохо, когда реально уже на телефон ставили спамные программы и когда звонками стали терроризировать уже моих близких. У меня отобрали покой. Юристы сразу меня успокоили и подробно рассказали, как будет проходить списание долгов. Я им поверила, подписали договор. Поначалу боялась, но потом поняла, что таких как я, очень много. Да и было видно по поведению кредиторов, что им это уже не впервой. Имущества у меня особо не было, поэтому ничего в процедуре не забрали. Все прошло очень хорошо!

Частые вопросы

Для прохождения банкротства решающим фактором далеко не всегда является характер обязательств и вид задолженности. Важны признаки несостоятельности и неплатежеспособности. Помимо прочего, к ним относится:

-

долги в размере от 500 000 рублей с просрочкой свыше 3 месяцев;

-

невозможность исполнять обязательства по более чем 10% требованиям кредиторов;

-

превышение размера финансовых обязательств над стоимостью имущества.

Таким образом, отсутствие просрочек по ипотеке может не стать препятствием для подачи на банкротство, если есть хотя бы один признак несостоятельности по закону № 127-фз.

Прежде чем банкротиться, советую проконсультироваться у ипотечного юриста в Москве. Очень часто есть риски отказа в возбуждении дела или иных негативных последствий, о которых должник может даже не подозревать. Если есть вероятность возникновения проблем, юридическая помощь будет оказана по другим направлениям.

С учетом поправок в закон № 127-фз от 2024 года, сейчас возможны три ситуации с ипотекой при банкротстве:

-

если заключить соглашение с банком, жилья останется в собственности должника, а ипотеку придется платить на прежних условиях;

-

если квартиру продали, а вырученных средств не хватило для погашения долга по ипотеке, остаток спишут;

-

если средств от продажи хватило для всех расчетов, остаток вернут должнику, а ипотечные обязательства аннулируют.

Идеальный вариант для должника – соглашение с банком. Положительная практика по данному вопросу есть у нашей компании. При отказе идти на мировую, мы добьемся этого через суд. Все подробности вам разъяснит адвокат по ипотечным делам.

Общим условием для обращения в МФЦ является окончание приставом производства из-за отсутствия имущества под реализацию. Соответственно, если у должника есть ипотека, то он является собственником недвижимости. При таких обстоятельствах ФССП не окончит производство, ведь есть реальный шанс для реализации объекта и расчета со взыскателями.

Оптимальным вариантом может стать судебное банкротство. Для его возбуждения намного больше оснований, чем у внесудебной процедуры. Также стоит учитывать, что заложенное жилье могут оставить банкроту, если он заключит соглашение с банком. При этом не имеет значения, были ли просрочки по ипотеке.

После возбуждения судом банкротства вводится мораторий на начисление процентов и штрафных санкций. Также будет приостановлено исполнение обязательств по ипотеке и другим кредитам. Возобновить платежи придется:

-

если суд утвердит план реструктуризации, т.е. банкрота не освободят от обязательств;

-

если гражданину отказали в списании долгов (неправомерные действия, привлечение к ответственности и т.д.);

-

если банк заключил соглашение с должником о сохранении ипотечного жилья.

До подачи на банкротство стоит просчитать все возможные варианты развития и завершения дела. Это поможет сделать юрист по ипотечным вопросам нашей компании. Консультацию можно получить удаленно или на очной встрече.

Если у должника нет имущества, то процедура реализации может завершиться намного быстрее 6 месяцев (такой срок предусмотрен законом № 127-фз). Если в собственности есть заложенная квартира, то продолжительность банкротства точно будет дольше. Предстоит оценка и продажа объекта, что может длиться даже более полугода.

Много времени может уйти и на утверждение мирового соглашения с банком, чтобы сохранить ипотечное жилье. Если получен отказ, придется оспаривать его в судебном порядке. При этом процедура реализации будет продолжена в отношении остального имущества. В связи с этим, точно спрогнозировать сроки завершения банкротства очень сложно.